「 囤房稅 」經常被說是抑制高房價的萬靈丹,但卻和空屋稅一樣,是政治人物只敢在選局前開支票,選後又不敢真的實踐的稅賦。「 囤房稅 」真的有用嗎? 台灣房價 真的很高嗎? 為什麼大家都說台灣房子一般平民老百姓根本玩不起,有錢的投資大戶卻可以一次擁有這麼多也不怕每年繳的稅壓力太大呢?

本篇文章先從探討台灣的高房價問題開始,進而討論到底什麼是囤房稅?稅率怎麼算?並整理了官員、立委、從業人員、建商對於囤房稅的想法,讓民眾可以看到 囤房稅 的更面向!

編按:2023 年 12 月 19 日立法院院會「三讀通過」攸關囤房稅2.0的《房屋稅條例》部分條文修正草案,囤房稅率確定將從現行 1.5%~3.6% 調整為 2%~4.8%,並改採「全國歸戶、全數累進」的模式課稅,最快 2024 年 7 月 1 日上路、 2025 年 5 月申報房屋稅時適用!

究竟囤房稅到底是什麼?囤房稅對投資者多有殺傷力?一起到內文分析吧!

囤房稅是什麼?

「 囤房稅 」是依據「房屋稅條例」第五條的規定,針對除了自住的住宅以外,還另外持有一定數量房地產的投資客,依照他們所持有的數量多寡來額外加稅。其實說白了,就是希望可以降低「單人持有多屋」,這種大部分房子集中在少部分人手上的情況。

依照「房屋稅條例」的規定,個人「自住」房屋三戶內可以享有自助優惠稅率 1.2% ,但如果超過自住戶數,各縣市政府可以設定最低 1.5%、最高 3.6% 的差別稅率,而這就是所謂的囤房稅。

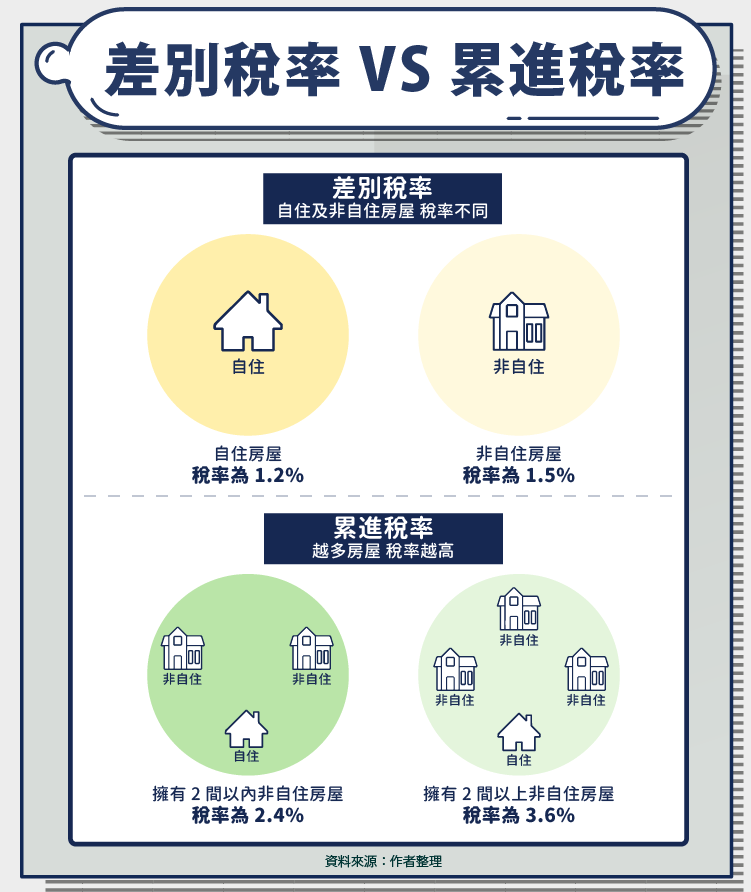

囤房稅差別稅率?累進稅率?

依據《房屋稅條例》的規定,台灣各縣市房屋稅都可以包含:

- 「自住」&「非自住」的差別稅率

- 「非自住」數量上的累進稅率(較近似於囤房稅)

差別稅率

差別稅率其實不太算是真正意義上的囤房稅,因為只是針對「不同納稅人」或「不同課稅對象」分別課高低不同的稅率而已。也就是說如果你的房子存在著「自住」或是「非自住」的使用差異,就會有稅率上的不同。

累進稅率

累進稅率是針對「擁有的房子數量」作為稅收計算的基準,當你擁有的房子越多,你所要繳的就會比其他較少房子的人多。所以擁有越多,付出的越多,便是累進稅率的真諦,也是較為貨真價實的囤房稅。

囤房稅計算

其實囤房稅計算跟房屋稅的計算方式是一樣的,只是囤房稅會特別適用不同差別稅率進行課稅。大家應該早就忘記房屋稅的計算公式了吧?筆者在這邊再幫大家複習、實際試算一次囤房稅!

💰 囤房稅=房屋評定現值*囤房稅率*持份比例*課稅月數 / 12

*房屋評定現值=核定單價 × 面積 ×(1 – 折舊率 × 折舊年數)× 路段率

*核定單價=標準單價 ×(1 ± 各加減項之加減率)± 樓層高度之超高或偏低價

以台北市為例,假設小明擁有 3 戶非自住用房屋,那小明 3 戶非自住用房屋都會適用 3.6% 的房屋稅率,最終需要繳納的囤房稅為 19,350 元。

| 非自住用房屋戶 | 房屋評定現值 | 囤房稅率 | 持份 | 課稅月數 | 應納囤房稅 |

| 甲戶 | 250,000 | 3.6% | 1/1 | 12 | 9,000 元 |

| 乙戶 | 150,000 | 3.6% | 1/1 | 9 | 4,050 元 |

| 丙戶 | 350,000 | 3.6% | 1/1 | 6 | 6,300 元 |

| 囤房稅總額 | 19,350 元 | ||||

又假設,小瑋只擁有 1 戶自住用住宅,那小瑋就可以適用 1.2% 的自用住宅房屋稅!我們以小瑋的丁戶為例(小瑋的丁戶與小明的甲戶,條件假設相同),如果丁戶適用 1.2% 自住稅率,那最終只要繳納 3,000 元,和小明的甲戶的 9,000 元相差 3 倍左右。

假如小瑋的丁戶自用住宅房屋又剛好同時符合房屋稅條例第 15 條第二項減半徵收的條件(需申請通過才可減半),那最低就有機會以 0.6% 稅率課徵房屋稅。也就是說小瑋最低可能只要繳納 1,500 元稅款,和同條件下小明的甲戶的 9,000 元差了 6 倍之多!

| 自住用房屋戶 | 房屋評定現值 | 稅率 | 持份 | 課稅月數 | 應納囤房稅 |

| 丁戶 | 250,000 | 1.2% | 1/1 | 12 | 3,000 元 |

各縣市囤房稅稅率(現行)

囤房稅是地方稅,代表地方政府可以視所有權人持有房屋的數量,來決定其採用稅率,所以每個縣市政府徵收的稅率會有些落差。從各縣市施行的狀況來看,除了台北市勇敢的定了最嚴格的累進稅率標準外,也僅有宜蘭縣和連江縣制定了累進稅率,其餘各縣市都沒有累進稅率的機制。

台北市囤房稅

台北市一直是台灣執行囤房稅稅率最確實且最嚴格的縣市之一,針對持有非自住用房屋徵收稅率採差別稅率:

- 2 戶以下每戶囤房稅稅率: 2.4%

- 3 戶以上每戶囤房稅稅率: 3.6%

新北市曾經在 2017 年,將非自住用房屋第 4 戶稅率改為 2.4% ,不過隔年就被新北議會提案修正調降為 1.5% ,此次草案修正成第 3 戶以上,就適用 3.6% 稅率,對於持屋者的影響範圍更廣,目前草案順利經市議會三讀通過並公告執行,初估影響戶數約 8.96 萬戶,至於效果是否顯著仍待觀察。

桃園市囤房稅

為落實居住正義,實現租稅公平,「桃園市房屋稅徵收率自治條例」在 2022 年 3 月 24 日經桃園市議會三讀通過,自 2022 年 7 月 1 日起施行,並於 2023 年針對桃園市非自住且持有多屋的戶數採行房屋稅差別稅率的課徵。

- 5 戶以下每戶囤房稅稅率: 2.4%

- 6 戶以上每戶囤房稅稅率: 3.6%

此外,桃園市特別明定非屬囤房性質之公有房屋供住家使用、勞工宿舍、公立學校之學生宿舍BOT案、公同共有房屋、專供停放車輛使用及起造人新建空置待銷售住家用房屋於 3 年期間內,可以排除納入差別稅率戶數計算,維持按 2.4% 稅率課徵房屋稅。

新竹市囤房稅

新竹市政府在 2022 年 3 月 22 日議會三讀通過「新竹市房屋稅徵收率自治條例」修正草案, 2022 年 7 月 1 日正式上路, 2023 年正式開徵,預估影響戶數約1.4萬戶,6.23%的戶數受影響,可為市庫增加 5154 萬元的囤房稅收。

- 5 戶以下每戶囤房稅稅率: 2.4%

- 6 戶以上每戶囤房稅稅率: 3.6%

新竹縣囤房稅

新竹縣政府為了讓更多的人買得起房、住得起房,幫助年輕人安心成家,修正「新竹縣房屋稅徵收率自治條例」在 2022 年 5 月 11 日經議會三讀通過,針對自住用房屋之外,持有非自住用房屋採「差別稅率」課徵房屋稅,修正案在 2022 年 7 月 1 日已正式上路, 2023 年房屋稅開徵時開始適用。

- 5 戶以下每戶囤房稅稅率: 2.4%

- 6 戶以上每戶囤房稅稅率: 3.6%

修正案影響較大的是約 13,000 戶個人及法人持有多戶房屋者,占全縣房屋戶數 4.44% ,一般自住使用且自然人本人、配偶及未成年子女全國合計3戶以內房屋,仍然可以適用 1.2% 房屋優惠稅率。

台中市囤房稅

台中市已經通過「房屋稅徵收率自治條例」修正草案,2022 年 7 月 1 日起,在台中市持有「非自住」住家用房屋,將按「差別稅率」課徵房屋稅,估計可增加 3.8 億元稅收,用於幫助青年、弱勢族群租金補貼。

- 4 戶以下每戶囤房稅稅率: 2.4%

- 5 戶以上每戶囤房稅稅率: 3.6%

台南市囤房稅

台南市府也提案修正「台南市房屋稅徵收率自治條例」,希望利用「差別稅率」,降低炒房情況。目前台南市囤房稅規劃:

- 1 戶囤房稅稅率:1.5%

- 2~3 戶囤房稅稅率:1.8%

- 4~5 戶囤房稅稅率:2.4%

- 6 戶以上囤房稅稅率:3.6%

雖然台南市囤房稅方案比台北市的更輕,但至少開始有「擁有越多房,税越重」的趨勢。

高雄市囤房稅

高雄市府也同樣在 2022 年 5 月 10 日三讀通過「高雄市房屋稅徵收自治條例」修正草案,在 2022 年 7 月 1 日起開始施行,針對「非自住房屋」持有多戶者進行「差別稅率」的課徵,預估囤房稅稅收約 3 億元,高雄市政府表示將部分稅收用在折減社會住宅租金專案、加碼租金補貼支持育兒家庭、首購族購屋貸款利息補貼三大方案,來落實居住正義的願景。

- 3 戶以下每戶囤房稅稅率: 2.4%

- 4 戶以上每戶囤房稅稅率: 3.6%

高雄市囤房稅同樣最快在 2023 年開始課徵,修法預估影響 5.4萬 人、 7.1 萬戶房屋。雖然高雄市囤房稅方案比台北市的更輕,但至少也開始有「擁有越多房,税越重」的趨勢。

屏東縣囤房稅

「屏東縣房屋稅徵收率自治條例」修正草案在 2022 年 6 月 24 日經屏東縣議會三讀通過,對於持有多戶非自住住家用房屋採「差別稅率」課徵, 2022 年 7 月 1 日上路後,最快在 2023 年房屋稅中開徵。

- 2 戶以下每戶囤房稅稅率: 1.5%

- 3 戶以上每戶囤房稅稅率: 3.0%

💡藉由調高稅率的方式,挑戰讓建商的惜售心理,希望可以藉此來抑制不斷炒高的房價,讓民眾可以買到比較合理價位的房屋。

囤房稅最新消息!囤房稅課稅機制研議簡化!

財政部擬朝兩大方向簡化課稅機制!

由於原先提出的課稅機制過於複雜,目前財政部規劃簡化課稅機制,而簡化以兩大方向為主,分別是「單一自住降稅適用範圍」及「課稅基準分組」。

財政部針對「單一自住降稅適用範圍」初步討論為僅排除各縣市房屋現值排名前1% 的「豪宅」,剩下有 99%單一自住房屋皆可適用降稅;而在「課稅基準分組」方面則是從原本三組(甲乙丙)簡化至二組(六都及非六都)。

但有關研擬的簡化方向,部分意見仍待討論,目前也尚未確定依照此規劃上路,需要向行政院報告後進行研議才會定案。

| 研擬簡化方向 | 原先規劃 | 新方向規劃 |

| 單一自住降稅適用範圍 | 統一設計公式 | 排除各縣市房屋現值排名前 1%的「豪宅」,99%單一自住房屋皆可適用降稅 |

| 課稅基準分組 | 分為甲、乙、丙三組 | 分為六都以及非六都,至於新竹縣市擬規劃納入六都 |

囤房稅2.0三讀通過!

2023 年 12 月 19 日立法院院會「三讀通過」攸關囤房稅2.0的《房屋稅條例》部分條文修正草案,囤房稅率確定將從現行 1.5%~3.6% 調整為 2%~4.8%,並改採「全國歸戶、全數累進」的模式課稅,最快 2024 年 7 月 1 日上路、 2025 年 5 月申報房屋稅時適用!

「全國歸戶機制」將會嚴重影響囤房大戶!原先採用的縣市歸戶機制,只要房屋數量在各縣市不超過 3 棟,則享有自用住宅稅率,但若改為全國歸戶,等於說名下持有房屋中只能有 3 戶享有自用住宅稅率,其餘多出的戶數皆課徵非自用住宅稅率!據了解,贊成全國總歸戶機制的縣市已增加至十個,希望能透過此機制落實居住正義。

| 非自住住家用房屋修正重點 | ||

| 項目 | 現行制度 | 2024 新制 (2023/12/19 三讀通過) |

| 歸戶方式 | 縣市 | 全國 |

| 囤房稅率 | 1.5~3.6% | 2~4.8% |

| 地方政府訂定 差別稅率 | 「可」訂定 | 「須」訂定 |

資料來源:房屋稅差別稅率2.0方案、行政院,筆者彙整

雖然囤房戶的稅率被調漲,但為了鼓勵自住、房屋釋出至租賃市場及兼顧繼承非自願共有或空置情形,政府仍有酌降全國單一自住房屋等特定住家情形的房屋稅率喔,未來預計約有 310 萬單一自住戶可受惠!

| 特定住家用房屋適用較輕稅率 | |||

| 項目 | 現行制度 | 2024 新制 (2023/12/19 三讀通過) | |

| 自住 | 全國單一自住房屋在一定金額以下 | 1.2% | 1% |

| 非自住 | 出租且申報所得達租金標準 | 1.5~3.6% | 1.5~2.4% |

| 繼承取得共有房屋 | 1.5~3.6% | 1.5~2.4% | |

| 建商餘屋 2 年以內 | 1.5~3.6% | 2~3.6% | |

| 建商餘屋 2 年以上 | 2~4.8% | ||

資料來源:房屋稅差別稅率2.0方案、行政院,筆者彙整

| 自住房屋修正方案 | ||

| 項目 | 現行制度 | 2024 新制 |

| 要件 | ・無出租、無營業 ・本人、配偶、直系親屬實際居住 ・家戶全國 3 戶以內(本人、配偶、未成年子女) | ・無出租、無營業 ・本人、配偶、直系親屬實際居住 ・家戶全國 3 戶以內(本人、配偶、未成年子女) ・增訂「戶籍」要件 (參考土地稅法第9條) |

| 稅率 | 1.2% | 1.2% (不變) |

資料來源:房屋稅差別稅率2.0方案、行政院,筆者彙整

| 住家用房屋現值10萬元以下免稅 | ||

| 項目 | 現行制度 | 2024 新制 |

| 要件 | 住家用房屋現值10萬元以下者免徵房屋稅 ・不限對象 ・不限戶數 | 住家用房屋現值10萬元以下者免徵房屋稅 ・僅限自然人適用 ・自然人以全國3戶為限 |

資料來源:房屋稅差別稅率2.0方案、行政院,筆者彙整

除此之外,房屋稅原先皆採「按月課徵」方式計算,未來則將修正改「按年計徵」,以每年 2 月末日為納稅義務基準日,及每年 5 月 1 日~ 5 月 31 日止徵收(課稅期間為上一年 7 月 1 日~當年 6 月 30 日)。依照現行房屋稅規定,若因買賣要變更房屋用途,須在移轉後 30 天內提出申請才能適用優惠稅率,也就是說假設你在 9 月 1 日買賣房屋,舊制最慢 10 月中前就要申請自住,隔年 5 月的房屋稅才能適用自住稅率,但未來若新制上路,則只要在隔年 3 月 22 日(開徵前 40 日)前申請即可!

囤房稅2.0稅率出爐!六都非自住最低 3.2%起跳!

財政部於 2024 年 2 月 16 日預告差別稅率參考基準!因稅率調升將導致囤房稅負接近倍增的狀況,讓此消息一出便引起業界、民眾熱議!究竟稅率到底如何?一起來看看!

財政部針對「出租、繼承共有房屋者」採全國 22 縣市統一稅率基準;至於「一般非自住住家」,財政部則分為直轄市及非直轄市兩組,各組按房屋戶數分四級稅率級距,各組別稅率參考如下表:

| 項目/組別 | 出租申報達租金標準、繼承取得共有房屋(1.5~2.4%) | 非自住、非出租、非繼承取得 (2.6~4.8%) | ||

| 戶數 | 稅率 | 戶數 | 稅率 | |

| 直轄市 | 4 戶以內 | 1.5% | 2 戶以內 | 3.2% |

| 5~6 戶 | 2.0% | 3~4 戶 | 3.8% | |

| 7 戶以上 | 2.4% | 5~6 戶 | 4.2% | |

| 7 戶以上 | 4.8% | |||

| 非直轄市 | 4 戶以內 | 1.5% | 1 戶 | 2.6% |

| 5~6 戶 | 2.0% | 2~4 戶 | 3.2% | |

| 7 戶以上 | 2.4% | 5~6 戶 | 3.8% | |

| 7 戶以上 | 4.8% | |||

資料參考:財政部、經濟日報

此外,若是「建商餘屋」的部分,餘屋在 1 年內售罄稅率為 2%,但若超過 1 年以上稅率就會上漲至 2.4~4.8%。不動產開發公會對此表示,希望政府可以參考房地合一稅、私法人購屋許可的管制,以「 5 年 」為待售期間認定基準進行課稅,且應統一稅率為 1.5% 或 2% 才合理,否則恐有影響產業發展的疑慮。

| 建商餘屋課稅基準 | |

| 持有時間 | 稅率 |

| 1 年以內 | 2% |

| 1~2 年 | 2.4% |

| 2~4 年 | 3.6% |

| 4~5 年 | 4.2% |

| 5 年以上 | 4.8% |

資料參考:財政部、好房網

餘屋課囤房稅研擬配套措施!

在通過《房屋稅條例》部分條文修正草案的初審後,各方對於稅率的標準都有許多討論,其中建商對於餘屋課稅的部分最為關心,由於不少建商認為目前餘屋課稅的待售期 2 年規範過短,尤其在市場不景氣的情況下,市場衝擊恐怕會過於廣泛。

對此,財政部表示也將持續研擬對於餘屋課稅的法規基準,將調整差別稅率,讓建商有時間銷售,朝向一年內可採最低基準稅率 2%、戶數免累進,超過 1 年未達 2年餘屋,則是適用 2%~3.6% 差別稅率,有別於原先版本,建商餘屋持有 2 年以下稅率將落在 2%~3.6%;超過 2 年則適用一般非自住稅率2%至4.8%,給予建商更多的彈性!

囤房稅2.0 部分草案通過初審!

立法院財政委員會終於 2023 年 11 月 16 日通過《房屋稅條例》部分條文修正草案的初審,除了稅率等關鍵條文尚未取得共識外,其餘條文皆以行政院版本通關,力拚於 2023 年 12 月 18 日三讀,順利的話將有望於 2024 年 7 月上路、2025 年 5 月蝕適用開徵!

- 第 5 條「囤房稅稅率」相關(尚未取得共識,保留協商中):

・行政院版本:全國自住一戶稅率 1%,非自住用最高稅率 4.8%

・各立委版本:自住稅率 0.6~1%,非自住用最高稅率 8~10% - 第 6 條「各地方政府自訂差別稅率」相關(尚未取得共識,保留協商中):

・財政部說法:法已明定若地方政府不自訂,就須依財政部公告的稅率基準,如果地方政府沒有遵守基準,產生稅損中央將不予補助

・各立委說法:地方政府若要自訂差別稅率,應由財政部提出差別稅率基準

其餘如商辦等非住家房屋不納入囤房稅範圍、參考《平均地權條例》修正刪除民代加入不動產評價委員會等條文,則多已取得共識。

囤房稅2.0 草案版本大不同?排審再延後?

立法院財政委員會原訂於 2023 年 10 月 18 日排審「囤房稅2.0」修法,據消息指出,政院草案加上立委、黨團版本合計共約 21 案,但當日僅詢答而未進入逐條審查,因此財委會宣布擇期再審。

這次的囤房稅2.0 修法有各版本提案,以稅率來說,部分版本認為應該再調降自住稅率,也有部分版本認為應調高非自住住家稅率上限至 10%;在稅基的部分,有部分版本認爲應將評定間隔調整為「每 2 年一次」;在課稅所屬期間認定上,也有提案認為應將現行 7 月 1 日至隔年 6 月 30 日改為每年 1 月 1 日至 12 月 31 日;在自住房屋免稅要件上, 部分立委版本認為此部分應僅規範直轄市,或是提高為現值 30 萬元以下才可免稅等要件;最後在住宅基金的部分,有立委提案認為可以將囤房稅收入撥入住宅基金,但財政部則認為房屋稅是地方重要收入,若撥入基金恐有影響地方財政努力意願及財源的問題。

多個版本也讓囤房稅2.0 的修法程序變得較為繁瑣,對此財政部針對不同版本的提案皆有不同的回應,為了避免大改條例而影響地方稅收、民眾繳稅的有感程度等,囤房稅2.0 的最終修正方案仍待後續討論才可得知。

世界各國囤房稅

南韓囤房稅

針對包括「坐擁三棟房產以上」的屋主,將其房屋稅從 0.6% – 3.2% ,調高到 1.2% – 6% 。

日本囤房稅

房屋所有權人每年要繳固定資產稅、都市計劃稅。兩者相加,實質稅率最高可達 1.7 %。

- 「固定資產稅」的稅基是房屋的「實價」,稅率是 1.4 %。

- 「都市計劃稅」,是按地段課徵,愈靠近市中心愈高,最高可能到 0.3 %。

美國囤房稅

因為地方政府實行高度自治,需要自籌財源,房地產持有稅率各州不盡相同,大約為實際房價的 1 %。

台灣囤房稅問題

從各國囤房稅的案例來看,我們也可以發現到台灣現行囤房稅制度的這兩個大問題:

沒有採累進稅率

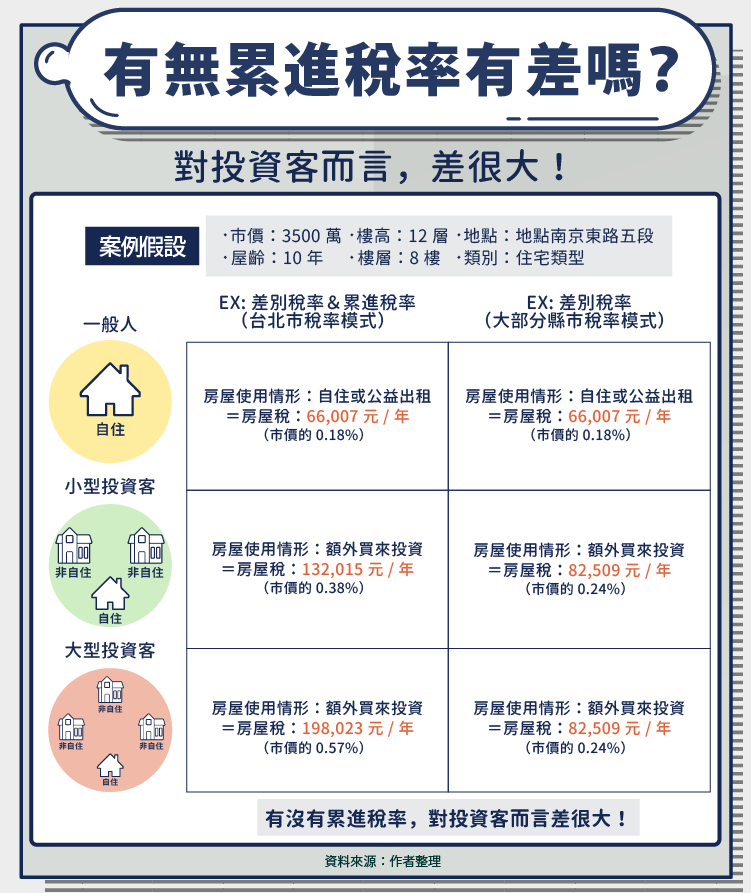

從下圖的範例中,我們可以看到有沒有累進稅率,對於擁有多屋的投資客而言,真的會有很大的影響。不過,現在我國除了台北市、宜蘭縣、連江縣有較為嚴格的累進稅制之外,在其他縣市不論你買1間或N間非自住用房,基本上課的稅率都是一樣的!

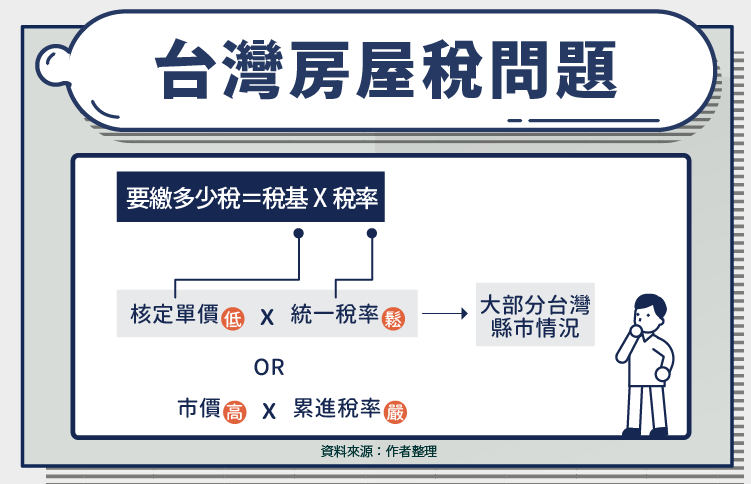

沒有用市價當稅基

縱使是採用「累進稅制」來遏止囤房,因爲房屋稅、地價稅的「稅基」皆不是依照「市價」,所以實際算起來的持有成本還是相較其他國家而言便宜很多的。

台灣買房負擔有多大?

一般來說,我們會用「 房價所得比 」來衡量一個國家或是城市的房屋價格是否高的不合理。也就是說,計算每個國民或市民平均需要不吃不喝多久後,才能依靠薪水存款去買一間房。

台灣房價所得比

對此美國公共政策顧問機構 Demographia 給出了一個標準表,他們認為只要房價所得比超過 5.1 倍,就是嚴重不可負擔的房價了。而根據內政部公布的數據,台灣各縣市的房價所得比只有嘉義縣屬於「蠻不可負擔」類別,其他所有縣市的房價都是「嚴重不可負擔」。台北市,甚至需要不吃不喝 14 年(嬰兒都上國中囉),才能買得起房子。

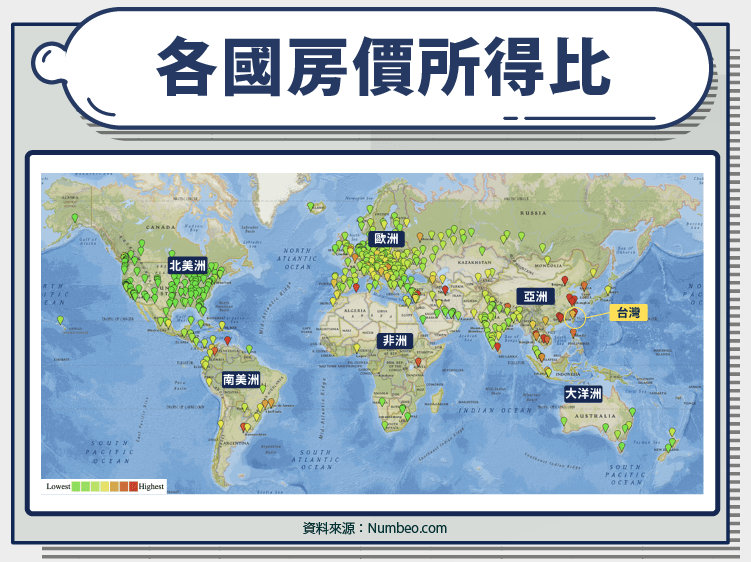

從另一個國際網站 Numbeo.com 的資料中我們也可以發現,台北市的房價所得比竟然是全世界第 10 名!在這種排名表現這麼好真的是讓人哭笑不得…..。下面兩張圖台北市的房價所得比不同是因為計算方式有差異,但結論都是,明顯太高!

各國房價所得比

從世界的角度來看,世界各國的房價所得比大致上可以區分成幾塊:

- 北美洲、多數西歐及北歐地區:房價所得比低,尚可負擔

- 中東地區:房價所得比偏高,較不可負擔

- 東亞、南亞地區:房價所得比高,嚴重不可負擔

所以身為東亞一份子的我們,為什麼沒辦法擺脫這樣的污名呢?或許跟大家所說的持有成本太低有關係?

台灣房屋持有成本超低?

在台灣,房屋的持有成本可以包含「持有稅賦」及「其他支出」。當然各種支出的計算標準也可能因人、地,稍微有些微差異。只是很多人認為,這些成本加起來不到國外房屋持有成本的 10% ,所以才會造成投資客有恃無恐,不停囤房,炒高房價。

舉例來說,佔房屋持有成本最高比例的「地價稅」跟「房屋稅」,都因為課稅的「稅基」不是使用市價,而造成房價高但稅賦低的情況。為此有研究指出,台灣的持有稅率實質上來說只有萬分之四( 0.0004 )。

所以說,從上面這些數據資料可以看到台灣的房價確實是一般人難以負擔的,而且相較其他國家,在台灣買房負擔真的是世界前幾高!持有成本也的確蠻低的,難怪會被說是造成這樣高房價的元兇。

囤房稅懶人包!

縣市 台北市 新北市 桃園市 新竹市 新竹縣 台中市 台南市 高雄市 囤房稅

實施進度 實施中 審議中 實施中 實施中 實施中 實施中 實施中 實施中 非自用住家囤房稅

2.4% 2 戶以下 2 戶以下 5 戶以下 5 戶以下 5 戶以下 4 戶以下 4~5 戶 3 戶以下 非自用住家囤房稅

3.6% 3 戶以上 3 戶以上 6 戶以上 6 戶以上 6 戶以上 5 戶以上 6 戶以上 4 戶以上

| 縣市 | 台北市 | 新北市 | 桃園市 | 新竹市 | 新竹縣 | 台中市 | 台南市 | 高雄市 |

| 囤房稅 實施進度 | 實施中 | 審議中 | 實施中 | 實施中 | 實施中 | 實施中 | 實施中 | 實施中 |

| 非自用住家囤房稅 2.4% | 2 戶以下 | 2 戶以下 | 5 戶以下 | 5 戶以下 | 5 戶以下 | 4 戶以下 | 4~5 戶 | 3 戶以下 |

| 非自用住家囤房稅 3.6% | 3 戶以上 | 3 戶以上 | 6 戶以上 | 6 戶以上 | 6 戶以上 | 5 戶以上 | 6 戶以上 | 4 戶以上 |

新聞來源:https://www.housefeel.com.tw/article/%e5%9b%a4%e6%88%bf%e7%a8%85-%e7%a9%ba%e5%b1%8b%e7%a8%85-%e8%a8%88%e7%ae%97-%e6%98%af%e4%bb%80%e9%ba%bc/